¿Qué ha pasado con este banco? ¿Cómo es posible que una entidad con 40 años de historia, 30 de ellos sin dar pérdidas, haya tenido que ser rescatado?

Antes que nada, debemos recordar cómo funciona el balance de una entidad bancaria. En el activo, además de sus edificios y oficinas, muestra los préstamos que concede a clientes, sus inversiones y su liquidez. En el pasivo, además de capital y reservas, los depósitos de los clientes y las cuentas corrientes.

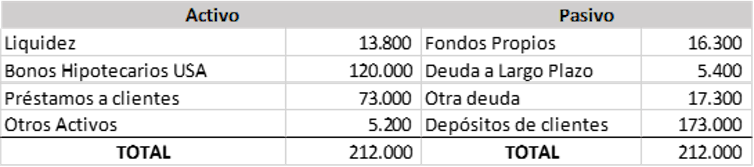

Tenemos que saber que cuando depositamos el dinero en una cuenta o colocamos un dinero a plazo fijo estamos prestando dinero al banco y para la entidad es un pasivo, una obligación. De manera muy simplificada, pero real, (fuente Reserva Federal) el balance del SVB a 31 de diciembre de 2022 era así:

Un poco de historia

Debemos volver a 2021. Durante ese año, dada la euforia de inversiones y dinero barato poscovid, el banco captó depósitos de clientes y estos subieron de 102 a 189 billones de dólares, según datos de la propia Reserva Federal.

Este aumento del pasivo (recordemos el balance de un banco) se compensó con una inversión en el activo de aproximadamente la mitad en bonos hipotecarios a largo plazo, ante la expectativa de que los tipos de interés no subieran tanto.

Pero las presiones inflacionistas hicieron que la Reserva Federal llevara a cabo las subidas de interés más rápidas de los últimos 40 años. Estas subidas produjeron, específicamente para el SVB, dos efectos letales:

-

Los depositantes compararon y prefirieron invertir en letras del Tesoro al 4,5 % sin ningún riesgo, antes que en un depósito bancario con menor rentabilidad y mayor riesgo, y retiraron sus depósitos del SVB a una velocidad inusitada.

-

Cuando suben los tipos de interés del mercado, los bonos a largo plazo pierden valor, y pierden más valor cuanto más rápido suben los tipos y más a largo plazo es el bono. En este caso, para el SVB estas subidas de tipos han supuesto pérdidas en su cartera de miles millones de dólares. Pérdidas no realizadas (entonces), pero sí contabilizadas.

Así, los depositantes empezaron a retirar grandes cantidades de sus cuentas (pasivo). Ante esta fuga de depósitos, el banco, incapaz de solicitar su dinero a los clientes a los que había prestado dinero a plazos determinados, se vio obligado a vender, para satisfacer la demanda de efectivo de sus clientes, los bonos (activo) que había comprado como inversión, pero los tiene que vender con enormes pérdidas. Esas pérdidas latentes se materializan, aceleran y el banco corre peligro de quedarse sin liquidez.

La Reserva Federal ha intervenido, rescatando a cuentacorrentistas y a depositantes, asegurándoles todo su dinero (más allá de los 250 000 dólares garantizados por la FDIC) pero los accionistas y los que tenían bonos del banco no serán rescatados.

En este punto, cabe resaltar que, cuando se rescata a un banco, se rescata a sus clientes de depósitos y cuentas. Sus accionistas, sus dueños, no son rescatados y lo pierden todo, como por otra parte es lógico. Asimismo, tampoco lo son quienes invirtieron en bonos emitidos por el SVB. Los directivos han sido reemplazados y todavía en este momento desconocemos si la rápida intervención de la FED logrará atajar el problema. Pero sí que podemos establecer ya varias conclusiones:

-

Aparentemente, el error de los gestores ha sido financiar con dinero a corto (los depósitos) inversiones a largo plazo (los bonos).

-

El negocio bancario se basa en la confianza. Lo que hace el banco con nuestro dinero es prestarlo e invertirlo. Cuando nosotros depositamos dinero en un banco se lo estamos prestando y la entidad, en parte, lo presta o lo invierte. Es su función. Yo estoy tranquilo mientras confíe en que mi dinero está seguro.

-

Una subida de tipos tan rápida y de tanta magnitud siempre tiene consecuencias.

-

La época de dinero gratis o casi gratis que hemos vivido ha sido un enorme distorsionador de la realidad y del binomio riesgo/rentabilidad.

A la hora de escribir este artículo aparentemente la intervención de la Reserva Federal ha calmado a los mercados, pero la situación es, cuando menos, volátil.

Álvaro Bañón Irujo .Profesor de Dirección Financiera e Inversiones, Universidad de Navarra desde ThConversation

Crónica CT

* ho pots llegir perquè som Creative Commons

Cap comentari :