¿Cómo va la recuperación mundial tras la pandemia de COVID? El consenso económico es que las principales economías se están recuperando rápidamente, impulsadas por el aumento del gasto de los consumidores y la inversión empresarial. El problema que tenemos por delante no es un retorno al crecimiento económico sostenido, sino el riesgo de una inflación más alta o más duradera de los precios de los bienes y servicios que podría obligar a los bancos centrales y otros prestamistas a subir las tasas de interés. Y eso podría conducir a la quiebra de empresas muy endeudadas y luego a una nueva crisis financiera.

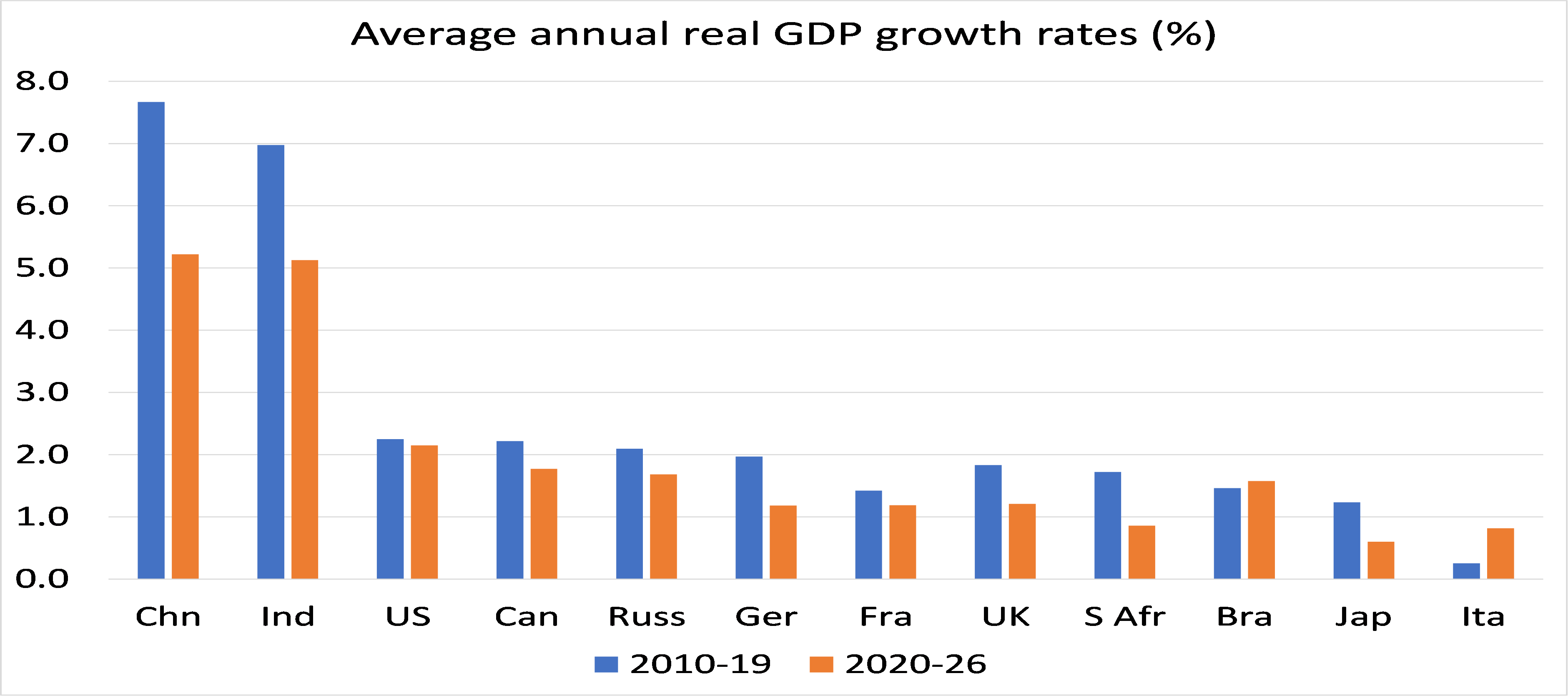

Si bien ese riesgo estará claramente presente durante los próximos dos años, ¿habrá realmente una recuperación sostenida del crecimiento económico durante los próximos cinco años? Recordemos las previsiones oficiales. El FMI calcula que para 2024 el PIB mundial seguirá estando un 2,8% por debajo de lo que pensaba que estaría antes de la recesión pandémica. Y la pérdida relativa de ingresos es mucho mayor en las llamadas economías emergentes; excluyendo China, la pérdida es cercana al 8% del PIB en Asia y al 4-6% en el resto del Sur Global. De hecho, las previsiones de crecimiento del PIB real medio anual en prácticamente todas las principales economías apuntan a un crecimiento menor en esta década en comparación con la década de 2010, que denominé la Larga Depresión.

Parece que no hay evidencia para justificar la afirmación de algunos optimistas habituales de que el mundo capitalista avanzado está a punto de experimentar una década de 2020 "feliz" como lo hizo Estados Unidos brevemente en la década de 1920 después de la epidemia de gripe española. La gran diferencia entre la década de 1920 y la de 2020 es que la recesión de 1920-21 en los EEUU y Europa eliminó el 'bosque muerto' de empresas ineficientes y no rentables para que los supervivientes fuertes pudieran beneficiarse de una mayor participación de mercado. Después de 1921, Estados Unidos no solo se recuperó sino que entró en una (breve) década de crecimiento y prosperidad. Durante los llamados locos años veinte, el PIB real de EEUU aumentó un 42% y un 2,7% anual per cápita. Ahora no se pronostica nada parecido.

Y la razón es evidente para la teoría económica marxista. Un auge prolongado solo es posible si ha habido una destrucción significativa de valores del capital, ya sea físicamente o por devaluación, o ambos. Joseph Schumpeter, el economista austríaco de la década de 1920, siguiendo el ejemplo de Marx, llamó a esto "destrucción creativa". Solo limpiando el proceso de acumulación de tecnología obsoleta y capital fallido y no rentable, la innovación de nuevas empresas podría prosperar. Schumpeter visionó este proceso como la ruptura de los monopolios estancados y su reemplazo por empresas innovadoras más pequeñas. Por el contrario, Marx concibió la destrucción creativa como la creación de una mayor tasa de rentabilidad después de que los pequeños y los débiles fueran devorados por los grandes y los fuertes.

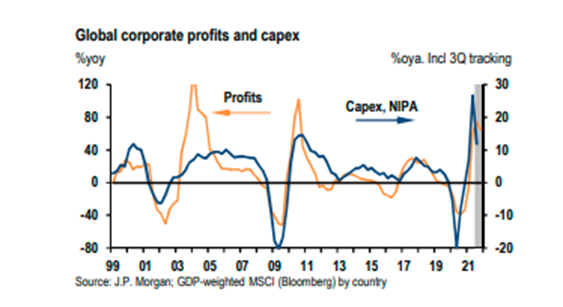

Es cierto que las ganancias corporativas globales, después de desplomarse un 35% el año pasado, han experimentado una gran recuperación este año y están en camino de terminar el año al menos un 5% por encima de su tendencia prepandémica. Pero si es correcto, esto contrastaría con el PIB real mundial que se espera que se mantenga 1.8% pt por debajo de su tendencia prepandémica.

Este aumento en las ganancias ha estimulado una cierta recuperación en la inversión productiva (capex), lo que quizás haya producido un aumento del 5-10% en 2021. Pero los economistas de JP Morgan piensan que esto podría ser de corta duración, ya que su herramienta de pronóstico sugiere una caída en la inversión "a pesar del fuerte crecimiento de los beneficios".

La marcada diferencia entre el crecimiento de las ganancias y el crecimiento de la inversión productiva es un indicador clave de que la década de 2020 no será como la de 1920 en Estados Unidos o en cualquier otro lugar. Hay dos razones clave: primero, la baja rentabilidad continua (con eso se entiende las ganancias en relación con la inversión total en los medios de producción y la fuerza de trabajo); y segundo, el crecimiento de la deuda de las empresas, ya de por si alta. Para evitar una caída como la de 1920-21 o 1929-32, en la Gran Recesión de 2008-9 los gobiernos y los bancos centrales redujeron las tasas de interés a cero y durante la crisis del COVID 19 se sumaron a la política de dinero fácil con enormes programas de estímulo fiscal. El resultado es que no ha habido ninguna limpieza de "madera muerta" empresarial. De hecho, las llamadas empresas zombis (donde las ganancias no son suficientes para cubrir los costes de los préstamos) todavía están aquí y en números crecientes.

He mencionado el ascenso de los zombies en muchas ocasiones. Pero hay nueva evidencia que respalda el por qué de estas empresas zombis. Dos economistas marxistas argentinos, Juan Martín Grana y Nicolás Aguina, presentaron recientemente un excelente artículo sobre las empresas zombis, titulado "Una perspectiva marxista y minkiana sobre las empresas zombis". Vea esta grabación de YouTube de 22.36 a 42.30. https://www.youtube.com/watch?v=4GWUkbGaD-U . Grana y Aquina muestran empíricamente que 1) estas empresas zombis han aumentado en número desde la década de 1980 y 2) la causa no es el aumento de costes o el tamaño de su deuda, sino simplemente que estas empresas tienen tasas de ganancia de producción mucho más bajas, lo que las obliga pedir prestado más. Así que los zombis tienen una causa marxista, no minskyeana.

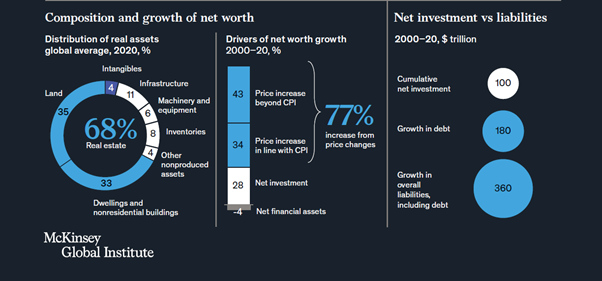

De hecho, debido a la baja rentabilidad del capital productivo en la mayoría de las principales economías en las dos primeras décadas del siglo XXI. En este siglo, las ganancias del capital productivo se han desviado cada vez más hacia la inversión en bienes raíces y activos financieros, donde las 'ganancias de capital' (ganancias por aumentos de los precios de las acciones y de las propiedades) han generado ganancias mucho más altas. Durante las últimas dos décadas, el aumento en el valor de los activos se ha debido principalmente a aumentos de precios, más que a través del ahorro y la inversión acumulados. McKinsey (ver más abajo) estima que algo menos del 30% del crecimiento del patrimonio neto en términos absolutos fue impulsado por nuevas inversiones, mientras que aproximadamente tres cuartas partes fueron impulsadas por aumentos de precios. Esto es ganar dinero con dinero y no con la explotación de la fuerza de trabajo. Por lo tanto, estas ganancias son a expensas de quienes venden con pérdidas; y / o potencialmente "ficticias", ya que eventualmente los beneficios no se realizarán si el sector productivo se desploma.

Según un nuevo informe del McKinsey Global Institute, dos tercios del patrimonio neto global (es decir, el valor de mercado de los activos menos la deuda) se almacenan en bienes raíces y solo alrededor del 20 por ciento en otros activos fijos. Los valores de los activos (inmobiliarios y financieros) son ahora casi un 50 por ciento más altos que el promedio a largo plazo en relación con el ingreso global anual. Y por cada $ 1 en nueva inversión neta, la economía global creó casi $ 2 en nueva deuda. Los activos y pasivos financieros mantenidos fuera del sector financiero crecieron mucho más rápido que el PIB, y a un promedio de 3,7 veces la inversión neta acumulada entre 2000 y 2020. Si bien el coste de la deuda se redujo drásticamente en relación con el PIB, gracias a las tasas de interés más bajas, la relación entre el volumen de lospréstamos y el valor producido hace"plantear interrogantes sobre la exposición financiera y cómo el sector financiero asigna capital a la inversión".

Los precios más altos de los activos representaron alrededor de las tres cuartas partes del crecimiento del patrimonio neto entre 2000 y 2020, mientras que las nuevas inversiones representaron solo el 28 por ciento. El valor de los activos y el capital social de las empresas se ha diferenciado del PIB y de los beneficios empresariales durante la última década. Desde 2011, los activos reales corporativos totales crecieron como promedio ponderado 61 puntos porcentuales en relación con el PIB en los diez países. Pero las ganancias corporativas que sustentan esos valores disminuyeron un punto porcentual en relación con el PIB a nivel mundial.

A McKinsey le preocupa que este creciente nivel de especulación en activos no productivos financiados con más deuda pueda volverse problemática. "Estimamos que el valor neto en relación con el PIB podría disminuir hasta en un tercio si la relación entre riqueza e ingreso volviera a su promedio durante las tres décadas previas a 2000. Evaluando escenarios que incluyen esta reversión del valor neto en relación al PIB, una reversión de los precios de la tierra y los rendimientos de alquiler a los niveles de 2000, y en un escenario en el que los precios de la construcción se movieron en línea con el PIB desde 2000, encontramos que el valor neto del PIB por país disminuiría entre un 15 y un 50 por ciento en los diez países estudiados". En otras palabras, un colapso financiero y de propiedad.

Ahora, algunos economistas ortodoxos han argumentado que la brecha entre rentabilidad e inversión es engañosa porque las corporaciones han estado invirtiendo cada vez más en lo que se denominan "intangibles". Los intangibles se definen de diversas maneras como la inversión en derechos de propiedad intelectual para software, publicidad y marca, investigación de mercados, capital organizativo y capacitación. Estas inversiones no cuestan tanto como invertir en fábricas, oficinas, plantas, maquinaria, etc. (activos tangibles) y, sin embargo, generan muchas más ganancias y productividad. O eso dice el argumento.

Durante los últimos 25 años, McKinsey descubrió que la proporción de intangibles en el crecimiento de la inversión corporativa total fue del 29% en comparación con solo el 13% en tangibles. La OCDE informó en 2015 que los activos intangibles habían esperado retornos del 24 por ciento, la tasa más alta entre las categorías de activos producidos.

Pero aquí está el problema. A pesar del hecho de que el comercio digital y los flujos de información han crecido exponencialmente en los últimos 20 años, los intangibles siguen siendo apenas el 4% del patrimonio neto. No son decisivos para generar mayores inversiones entre las corporaciones de las principales economías. Los activos fijos y los inventarios son seis veces mayores.

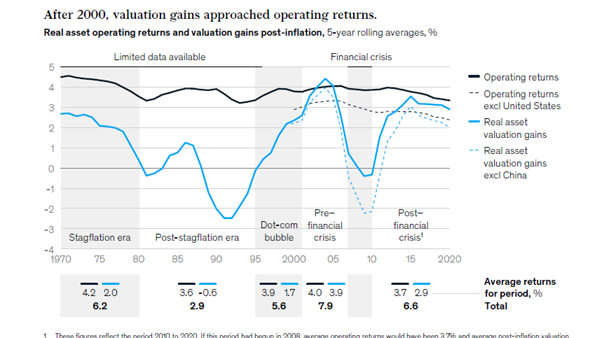

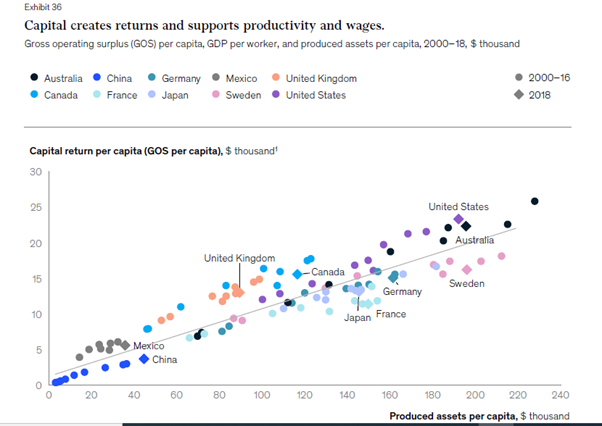

Sigue siendo cierto que lo que importa es la inversión en activos productivos tangibles. Como dice McKinsey: "Nuestro análisis confirma que los excedentes operativos brutos, que son el valor generado por las actividades operativas de una empresa después de restar los salarios, aumentan junto con un grupo creciente de activos producidos, que son activos resultantes de la producción, incluyendo maquinaria y equipo e infraestructura, así como inventarios y objetos de valor". Cuanto mayor es el valor de los activos producidos, más contribuye cada trabajador en una economía al PIB, es decir, a una mayor productividad del trabajo.

Pero la rentabilidad de los activos productivos tangibles ha ido cayendo. Entonces, como dice McKinsey: "Si una empresa invierte, digamos, $ 1 millón en maquinaria nueva, ¿el valor de operar esa maquinaria para producir un producto superará el valor de la tierra debajo de la fábrica donde se encuentra la maquinaria? Si un individuo invierte en una propiedad de alquiler, ¿valdrá la pena hacer mejoras en la propiedad para aumentar lel alquiler en comparación con simplemente esperar a que se revalorice el precio de mercado? Solo por esa razón, no es probable que la década de 2020 sea "feliz".

https://thenextrecession.wordpress.com/2021/11/19/whither-the-global-economy/

|| * Creative Commons que republicamos por su interés

Cap comentari :